Из статьи Вы узнаете:

1. Зачем группировать дебиторскую задолженность по вероятности погашения.

2. При каких условиях дебиторская задолженность относится к сомнительной.

3. Какая дебиторская задолженность считается безнадежной. Как определить срок исковой давности по задолженности.

Известный принцип «утром – деньги, вечером – стулья» в реальной жизни действует с точностью до наоборот: как правило, окончательная оплата происходит после поставки товара (оказания услуг, выполнения работ). Поэтому дебиторская задолженность является неотъемлемой частью расчетов с контрагентами и во многих организациях ее величина составляет значительную часть всех оборотных активов. Наличие дебиторской задолженности, само по себе, явление вполне обычное, однако не стоит забывать, что величина такой задолженности показывает размер средств, фактически отвлеченных из оборота. Кроме того, всегда присутствует риск несвоевременного погашения долгов со стороны дебиторов или вовсе непогашения. Таким образом, дебиторская задолженность, как часть имущества организации, требует особого внимания с точки зрения принципа осмотрительности: ее показатель, отражаемый в бухгалтерском учете и отчетности, должен соответствовать действительности. Для этого дебиторскую задолженность разделяют на виды в зависимости от вероятности ее погашения. Какие это виды, и каковы критерии отнесения к каждому из них – рассмотрим в этой статье.

«Реальность» дебиторской задолженности проверяется по каждому долгу отдельно в зависимости от времени возникновения и вероятности погашения. По этим характеристикам задолженность может быть нормальной, сомнительной или безнадежной. Нормальной считается дебиторская задолженность, срок погашения которой еще не наступил. Такая задолженность является следствием установленного в договоре порядка расчетов, при котором окончательная оплата должна производиться в течение определенного периода времени после поставки товара (оказания услуг, выполнения работ).

Особого внимания со стороны бухгалтера заслуживают сомнительные и безнадежные долги дебиторов (эти понятия закреплены в законодательстве РФ) по следующим причинам:

- сомнительные и безнадежные долги завышают показатель дебиторской задолженности и в валюту баланса в целом, что приводит к недостоверности бухгалтерской отчетности;

- сомнительная дебиторская задолженность служит основой для формирования . В бухгалтерском учете создание резерва по сомнительным долгам является обязанностью организации, а в налоговом учете – правом налогоплательщика;

- как для целей бухгалтерского, так и для целей налогового учета.

Сомнительная дебиторская задолженность

Какая же задолженность признается сомнительной и безнадежной согласно российскому законодательству? В соответствии с Налоговым кодексом РФ, дебиторская задолженность является сомнительной , если в отношении нее одновременно выполняются следующие условия (п. 1 ст. 266 НК РФ):

- Задолженность возникла в связи с реализацией товаров, оказанием услуг, выполнением работ.

! Обратите внимание: в соответствии с разъяснениями Минфина РФ, к сомнительной не относится дебиторская задолженность, не связанная с реализацией товаров, работ, услуг, а именно:

- по авансам, перечисленным поставщикам (Письма Минфина РФ от 08.12.2011 № 03-03-06/1/816, от 30.06.2011 № 07-02-06/115, от 17.06.2009 № 03-03-06/1/398);

- по штрафным санкциям за нарушение условий договора (Письма Минфина РФ от 15.06.2012 № 03-03-06/1/308, от 29.09.2011 № 03-03-06/2/150);

- по взысканным арбитражным судом суммам процентов за пользование чужими денежными средствами (Письмо Минфина РФ от 24.07.2013 № 03-03-06/1/29315);

- по договорам займа (Письмо Минфина РФ от 04.02.2011 № 03-03-06/1/70).

2. Срок погашения задолженности, установленный договором, истек. Если срок в договоре не установлен или договор не заключался в письменной форме, то он может быть определен на основании закона, иных правовых актов, обычаев делового оборота, других условий или существа обязательства (п. 2 ст. 314, п. 1 ст. 486 ГК РФ).

3. Задолженность не обеспечена залогом, поручительством, банковской гарантией.

Для целей бухгалтерского учета условия признания дебиторской задолженности в качестве сомнительной установлены Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ № 34н (абз. 2 п. 70):

- Задолженность дебиторов, вне зависимости от природы возникновения, не погашенная в установленный срок или которая с высокой степенью вероятности не будет погашена в срок.

- Задолженность не обеспечена гарантиями.

! Обратите внимание: в бухгалтерском и налоговом учете критерии признания сомнительной дебиторской задолженности отличаются.

Безнадежная дебиторская задолженность

Таким образом, в отношении сомнительной дебиторской задолженности имеется вероятность ее погашения. А вот безнадежная (нереальная ко взысканию) дебиторская задолженность такую вероятность практически исключает. Дебиторская задолженность признается безнадежной , если она отвечает хотя бы одному из следующих признаков (п. 2 ст. 266 НК РФ):

1. В отношении задолженности истек установленный срок исковой давности.

2. Обязательство дебитора прекращено по причине невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

3. Невозможность взыскания дебиторской задолженности подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства в случае возврата взыскателю исполнительного документа по следующим основаниям:

- невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей,

- у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными.

! Обратите внимание: Если в отношении дебиторской задолженности выполняется сразу несколько из перечисленных условий, она признается безнадежной в том налоговом (отчетном) периоде, когда возникло первое по времени условие (Письмо Минфина России от 22.06.2011 № 03-03-06/1/373).

Самыми распространенными причинами отнесения дебиторской задолженности к безнадежной являются ликвидация организации-должника и истечение срока исковой давности. В случае ликвидации должника задолженность признается нереальной ко взысканию с момента исключения организации из ЕГРЮЛ, что подтверждается выпиской из Реестра. Порядок признания дебиторской задолженности безнадежной в связи с истечением срока исковой давности не так однозначен, поэтому предлагаю остановиться на нем подробнее.

Срок исковой давности

В общем случае срок исковой давности составляет три года (ст. 196 ГК РФ). Течение срока исковой давности начинается со дня окончания установленного в договоре срока исполнения обязательств должником (срока оплаты). Если в договоре установлен порядок оплаты по частям, то срок исковой давности исчисляется в отношении каждой части отдельно. В случае если срок исполнения обязательств не установлен, срок исковой давности начинает исчисляться с момента предъявления должнику требования об исполнении обязательств.

Пример.

Организация ООО «Поставщик» отгрузила товары покупателю 28 июля 2014 г. По договору с покупателем срок окончательной оплаты установлен 15 августа 2014 г. Однако в установленный срок покупатель не оплатил товары. В этом случае срок исковой давности начнет исчисляться с 16 августа 2014, а закончится 15 августа 2017 г.

Для отнесения задолженности к безнадежной нужно учитывать, что течение срока исковой давности может прерываться в случаях признания должником своих обязательств. После перерыва течение срока исковой давности начинается заново. О признании должником своих обязательств свидетельствуют следующие действия:

- признание претензии (обращение с просьбой об отсрочке платежа, подписание акта сверки задолженности, заявление о зачете взаимных требований);

- частичная уплата должником основного долга или процентов по основному долгу;

- изменение договора, из которого следует, что должник признает наличие долга (например, отсрочка, рассрочка платежа).

! Обратите внимание: обратиться в суд можно даже после истечения срока исковой давности. Однако заявление должника о применении исковой давности, будет служить основанием для отказа в иске.

Наличие встречного требования

Нередко бывает так, что один и тот же контрагент является и кредитором и дебитором одновременно. В этом случае возникает вопрос: можно ли такую дебиторскую задолженность считать безнадежной, несмотря на наличие встречной кредиторской задолженности? Минфин РФ считает, что нельзя, поскольку организация может провести и, таким образом, погасить обязательства должника (Письмо Минфина от 04.10.2011 N 03-03-06/1/620). Однако позиция судебных органов противоположная: дебиторская задолженность может быть признана безнадежной независимо от наличия встречного требования к должнику. Действительно, в соответствии с ГК РФ взаимозачет – право, а не обязанность, которым можно воспользоваться, направив соответствующее заявление контрагенту, причем даже в одностороннем порядке. И все-таки, чтобы избежать претензий контролирующих органов, безопаснее признать безнадежной лишь ту часть дебиторской задолженности, которая не перекрывается встречной кредиторской задолженностью.

Итак, мы рассмотрели критерии признания сомнительной и безнадежной дебиторской задолженности. Для того чтобы оценить вероятность погашения каждого долга в отдельности и отнести его к тому или иному виду, проводят . А на основании результатов проведенной инвентаризации принимают решение о создании , а также о . Таким образом, правильное определение величин сомнительной и безнадежной дебиторской задолженности позволит Вам избежать серьезных нарушений бухгалтерском и налоговом учете.

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

Yandex_partner_id = 143121; yandex_site_bg_color = "FFFFFF"; yandex_stat_id = 2; yandex_ad_format = "direct"; yandex_font_size = 1; yandex_direct_type = "vertical"; yandex_direct_border_type = "block"; yandex_direct_limit = 2; yandex_direct_title_font_size = 3; yandex_direct_links_underline = false; yandex_direct_border_color = "CCCCCC"; yandex_direct_title_color = "000080"; yandex_direct_url_color = "000000"; yandex_direct_text_color = "000000"; yandex_direct_hover_color = "000000"; yandex_direct_favicon = true; yandex_no_sitelinks = true; document.write(" ");

Законодательные и нормативные акты:

1. Налоговый кодекс РФ

2. Гражданский кодекс РФ

Кодексы РФ Вы можете найти на http://pravo.gov.ru/

3. Письма Минфина РФ:

- от 08.12.2011 № 03-03-06/1/816,

- от 30.06.2011 № 07-02-06/115,

- от 17.06.2009 № 03-03-06/1/398

- от 15.06.2012 № 03-03-06/1/308,

- от 29.09.2011 № 03-03-06/2/150,

- от 24.07.2013 № 03-03-06/1/29315,

- от 04.02.2011 № 03-03-06/1/70,

- от 22.06.2011 № 03-03-06/1/373,

- от 04.10.2011 № 03-03-06/1/620

С документами финансового ведомства можно ознакомиться на официальном http://mfportal.garant.ru/

Дебиторская задолженность – это финансовые и товарные активы компании, работающие на контрагента в результате сделки, договора и т.п. В роли контрагента могут выступать покупатели, подрядчики и другие подотчетные лица. Дебиторская задолженность относится к имуществу компании (ее активам) и подлежит инвентаризации независимо от срока погашения.

Простыми словами понятие дебиторская задолженность компании – это сумма долга, которую еще не вернули заемщику, за определенные услуги или товар.

Приведем пример дебиторской задолженности :

Предприятие «MAX» специализируется на изготовлении строительных смесей. У него имеется несколько дебиторов (должников), это фирмы, которые не имеют финансовой возможности произвести оплату товара сразу. Две стороны заключают договор с указанием срока погашения задолженности и всех нюансов в случае его невыполнения. Таким образом, компания «MAX» не отказывая в займе, в будущем получит экономическую прибыль.

2. Чем отличается дебиторская и кредиторская задолженность?

При дебиторской задолженности у вашей компании имеются должники, а в случае кредиторской задолженности должниками являетесь вы. С одной стороны, отсутствие дебиторской задолженности свидетельствует об осторожности компании, так как не все должники в конечном итоге имеют возможность вернуть долг. Но и при этом фирма лишает себя потенциального дохода от добросовестных контрагентов.

Касательно кредиторской задолженности, та же история, ее высокий уровень указывает на проблемы компании, а отсутствие демонстрирует успешность и окупаемость бизнеса собственными силами. Но так как КЗ является сторонним капиталом, было бы глупо не воспользоваться возможностью развиваться за счет чужих инвестиций. Из этого следует вывод, что значение имеет не само наличие, а объем и соотношение дебиторской и кредиторской задолженности.

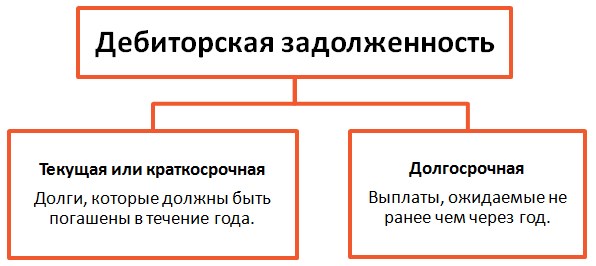

3. Виды дебиторской задолженности

Существует множество критериев, по которым можно классифицировать виды дебиторской задолженности, но мы обратимся к основным.

В зависимости от срока погашения:

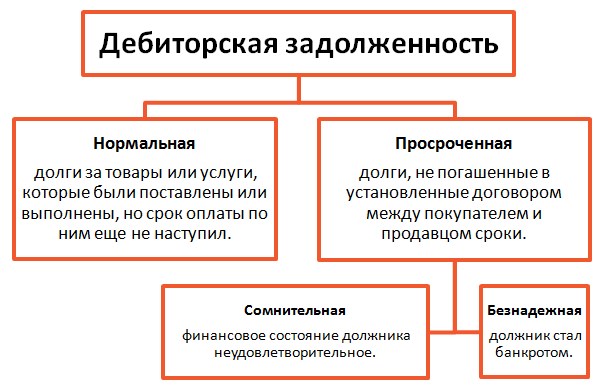

В зависимости от поступления оплаты:

Во избежание серьезных последствий неуплаты долга, фирмы создают резервы по сомнительным долгам. Объемы резервов утверждаются индивидуально, все зависит от финансового положения дебитора и вероятности погашения обязательств. Устанавливается резерв по сомнительным долгам после проведения инвентаризации.

4. Управление дебиторской задолженностью предприятия

Часто встречаются ситуации, когда предприятие, стремясь увеличить прибыль, начинает перегружать себя дебиторами, что в итоге может привести к большому количеству неоплаченной задолженности и даже к банкротству предприятия. Разумные управленцы уделяют большое внимание объему долгов и ведут строгий учет дебиторской задолженности с помощью различных инструментов, например Excel.

Методы управления дебиторской задолженностью:

- Усиление работы с дебиторской задолженностью – взыскание долгов, не прибегая к помощи судебных органов.

- Контроль баланса и анализ кредиторской и дебиторской задолженности.

- Мотивация сотрудников отдела сбыта (относительно принятия мер, с целью максимально быстрого возврата средств со стороны дебиторов)

- Подсчет реальной стоимости ДЗ, учитывая возможность ее продажи.

- Создание системы реализации, при которой регулярно и гарантированно будут происходить платежи, например система скидок для пунктуальных клиентов.

- Расчет предельного уровня дебиторской задолженности.

- Аудит потерь от ДЗ (какую прибыль могла получить фирма в случае моментальной оплаты и использования этих денег).

При грамотном контроле и управлении дебиторской задолженностью, предприятие максимально может оградить себя от рисков, связанных с непогашением долгов, снижением платежеспособности и недостатком оборотных средств.

5. Инвентаризация дебиторской задолженности

Инвентаризация дебиторской задолженности – это сверка документов с контрагентами, подтверждение наличия задолженности и ее размеров. Проводят инвентаризацию перед годовым отчетом, сменой главного бухгалтера, при ликвидации или реорганизации предприятия и в случае чрезвычайных ситуаций, например пожара.

Инвентаризация осуществляется на определенную дату, предприятие отправляет данные по задолженности своим заемщикам, и те должны в письменной форме подтвердить или опровергнуть наличие и сумму долга. Это в идеале, но на деле не все так гладко, во-первых, инвентаризация может занять большое количество времени, в некоторых фирмах показатели доходят до месяца. Во-вторых, не все должники отвечают на запросы, особенно те, чья задолженность уже давно ждет, чтобы ее погасили.

Далее проблема заключается в урегулировании несоответствий данных, в таком случае приходится сверять все проведенные операции с данным предприятием, особую сложность это создает, если предприятие находится в другом городе или, еще лучше, в другой стране. При отправлении справки о дебиторской задолженности, нужно учитывать тот факт, что предприятие может являться и дебитором и кредитором одновременно. Даже если по подсчетам вы оказались должником, ведомость высылать нужно, при этом указывать сумму и дебиторской и кредиторской задолженности.

После проведения сверок, предприятие должно составить акт инвентаризации, некоторые устанавливают собственный шаблон формы, или же используют стандартный, например: образец 1 (скачать) .

6. Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности показывает, насколько быстро фирма получает оплату ДЗ за проданные товары и услуги.

Коэффициент оборачиваемости дебиторской задолженности показывает, насколько эффективные меры предпринимает организация для минимизации ДЗ. Этот показатель количественно измеряет, сколько раз фирма получила оплату за период в размере среднего остатка неоплаченной задолженности от своих покупателей.

*Средний остаток дебиторской задолженности рассчитывается как сумма дебиторской задолженности покупателей по данным бухгалтерского баланса на начало и конец анализируемого периода, деленное на 2.

Формула оборачиваемости

дебиторской задолженности:

Период оборачиваемости дебиторской задолженности в днях формула:

*ОДЗ в днях показывает количество дней, в течение которых задолженность остается неоплаченной.

Как таковой нормы коэффициента оборачиваемости не существует, для каждой отрасли она будет различной. Но в любом случае, чем выше ОДЗ, тем лучше для организации, это означает, что покупатели быстро погашают задолженность.

7. Взыскание дебиторской задолженности

Любое предприятие встречается с проблемой непогашения дебиторской задолженности. Конечно, у покупателя могут быть различные веские причины, но кого это волнует? Компания желает взыскать свои деньги за предоставленный товар.

Возврат дебиторской задолженности можно осуществлять разными методами, например, нанять мафию, ну а если законно, то лучше предъявить претензию или обратиться в судебные органы. Если вы решили уладить конфликт полюбовно, вам следует направить претензию должнику, чтобы четко изъяснить вашу позицию и выяснить имеет ли он какие обоснованные возражения.

В обращении взыскания дебиторской задолженности нужно указать следующие пункты:

- Требование уплаты долга

- Подробный расчет суммы возникшего долга

- Расчет начисления процентов

- Крайний срок погашения задолженности

- Предупреждение об обращении в суд

Помимо этого, под претензией должна стоять подпись уполномоченного лица, так же следует приложить копии всех документов, имеющих отношение к задолженности. Если должник получил ваше письмо (должны быть доказательства) и не отреагировал в установленные сроки, то со спокойной совестью вы можете обращаться в суд с требованием возврата дебиторской задолженности.

8. Списание дебиторской задолженности

По закону задолженность считается просроченной, если истек срок исковой давности долга (3 года) и безнадежной задолженностью, если фирма не имеет возможности выплатить долг. На этих основаниях предприятие имеет право списать задолженность. Списание безнадежной просроченной дебиторской задолженности разрешено проводить в заключительный день периода, в котором прошел срок исковой давности.

Списание дебиторской задолженности с истекшим сроком давности можно осуществить двумя методами. Первый – использовать для этой цели резерв сомнительных долгов, если для данного долга резерв не был предусмотрен, то списать на финансовые результаты. Проводки списания дебиторской задолженности нужно проводить исключительно по каждому обязательству отдельно. Причиной для этого могут служить результаты инвентаризации, письменные подтверждения или распоряжение руководителя предприятия.

Образец приказа о списании дебиторской задолженности: образец 2 (скачать) .

Списание безнадежной ДЗ не является фактический аннулированием долга, поэтому в течение пяти лет после списания дебиторская задолженность отражается в балансе. И на протяжении всего периода нужно следить за финансовым состоянием должника, не появилась ли у него возможность погасить долг.

9. Отчет по дебиторской задолженности

Для руководителя важно иметь представление о том, какое количество средств он может использовать, когда будут следующие поступления и на основании отчета продумывать свои действия относительно финансов. Так же по данным отчета можно дать оценку дебиторской задолженности каждого клиента, кто ответственно совершает платежи, а кто даже не понимает важности своевременной уплаты долга.

Образец расшифровки дебиторской и кредиторской задолженности образец: образец 3 (скачать) .

10. Продажа и покупка дебиторской задолженности

Если у вас нет ни малейшего желания разбираться с должниками, но желаете вернуть средства, вы можете продать дебиторскую задолженность, если есть лица, каковым это будет интересно. Зачастую это люди, которые сами имеют долг перед дебитором. Предприятие имеет возможность купить дебиторскую задолженность, по более низкой цене, так сказать со скидкой, а затем предъявить должнику документы и потребовать возврата долга по полной стоимости. Для продажи задолженности согласия должника не нужно, достаточно будет его известить о продаже долга.

Оптимизация системы продаж предприятия и минимализация рисков в работе с дебиторской и кредиторской задолженностями

В рамках ведения бизнеса компаниям часто приходится сталкиваться с операциями, связанными с возникновением дебиторской задолженности. Наличие большого количества нюансов и тонкостей, обусловленных особенностями признания этой небольшой неприятности и отражением ее в документах, зачастую может вызывать вопросы у бухгалтеров и пользователей отчетности. Однако данная проблема не будет представлять больших сложностей, если подробно рассмотреть все особенности, связанные с признанием и отражением задолженности в рамках бухгалтерского учета. Данным аспектам и посвящена эта статья.

Что такое дебиторская задолженность и когда она возникает?

В процессе бизнес-деятельности компании часто приходится взаимодействовать с клиентами, приобретающими ее товары и услуги, и поставщиками, предоставляющими материалы и комплектующие за плату. ДЗ (дебиторская задолженность) возникает в процессе данного взаимодействия в следующих случаях:

- Компания осуществила передачу товаров клиентам, однако пока что не получила выручку за данные товары. Предполагается, что клиент оплатит товар позднее.

- Компания оплатила материалы, однако пока что не получила их. Предполагается, что поставщик поставит материалы позднее.

То есть можно сказать, что если у компании имеется ДЗ, то существуют которые ей что-то должны. Дебиторскую задолженность важно не путать с кредиторской. Наличие у фирмы последней означает, что существуют экономические субъекты, которым должна эта компания. При этом дебиторская задолженность одной компании часто является кредиторской у другой.

Влияние дебиторской задолженности на ведение бизнеса

Вопрос влияния наличия дебиторской задолженности на ведение бизнеса является неоднозначным. С одной стороны, она позволяет существенно расширить возможности ведения бизнеса. У субъектов, с которыми взаимодействует компания, не всегда есть достаточное количество средств, чтобы полностью оплатить товары и услуги. Тогда ДЗ является одним из немногих средств, делающих взаимодействие возможным.

Однако необходимо помнить, что дебиторская задолженность - это стоимость товаров, которые продали, но не оплатили, либо материалов, которые купили, но не получили в пользование. Соответственно, она всегда вызывает отвлечение средств из оборота, их временное омертвление. Следовательно, если объем дебиторской задолженности слишком большой, это отнюдь не способствует развитию бизнеса, а, скорее, наоборот, мешает его расширению. Кроме того, всегда существует риск, что долг так и не вернут, что неизбежно ведет за собой финансовые потери и даже может привести к банкротству фирмы. По этой причине к допустимому объему задолженности необходимо подходить крайне внимательно, тщательно взвешивая все риски и возможные преимущества.

Дебиторская задолженность в отчетности компании

С величиной дебиторской задолженности можно ознакомиться, рассмотрев баланс компании. Она располагается в оборотных активах баланса. Данная категория представлена без резерва по сомнительным долгам, то есть без дополнительных средств, которые теоретически компания может не взыскать с должников.

Продажа долгов компании и ликвидность фирмы

Элементы второго раздела баланса располагаются в порядке увеличения степени их ликвидности. Под данным понятием понимается его способность трансформироваться в деньги в относительно короткий срок. Самая неликвидная часть баланса - это запасы, так как их продажа представляет собой наиболее трудную задачу. Продажа ДЗ также является непростой, однако реализуемой задачей. Вероятность успешной зависит от его условий: срока, надежности должника и так далее. Нередки случаи продажи ДЗ по заниженной цене, в силу отсутствия спроса либо сжатых сроков реализации.

Сомнительные долги

Сомнительная дебиторская задолженность - это сумма, возвращения которой компания может так и не дождаться. Для того чтобы она была признана сомнительной, ей необходимо соответствовать следующим условиям:

- Задолженность возникла в процессе операционной деятельности, то есть той, что является непосредственной целью существования компании.

- Задолженность не возвращена в срок, который прописан в договоре. Если в нем срок отсутствует, то для его определения необходимо обратиться к законам, нормативным правовым актам и прочим официальным источникам права.

- В отношении задолженности не должно существовать залога или поручительства, так как в ином случае ее можно истребовать у другого лица, являющегося гарантом, либо получить, продав предмет залога.

Важно помнить, что ДЗ является сомнительной, если она соответствует всем трем указанным условиям. Учет сомнительной дебиторской задолженности характеризуется наличием некоторых особенностей, отличающих ее от учета простой.

Наличие подобной проблемы вовсе не означает, что средства потеряны безвозвратно. Сомнительная дебиторская задолженность - это сумма, взыскание которой все же реально. Правда это случается крайне редко, но, если действовать быстро и в рамках закона, то все может обернуться весьма благополучным образом. Списание дебиторской задолженности по сомнительным долгам происходит в случае ее полного погашения.

Безнадежная дебиторская задолженность

Дебиторскую задолженность по сомнительным долгам нельзя путать с безнадежными долгами. Последнюю вернуть практически невозможно. Для признания задолженности безнадежной должно выполняться какое-либо из данных условий:

- Компания не может обратиться в суд для истребования суммы с должника по причинам, связанным с законодательством.

- Компания-должник ликвидируется. В этом случае отсутствует экономический субъект, который бы мог вернуть задолженность, поэтому ее взыскание никак нельзя реализовать.

Оба этих условия являются равнозначными, и для признания задолженности безнадежной достаточно выполнение хотя бы одного из условий.

Сомнительная дебиторская задолженность в балансе

Рассмотрим некоторые бухгалтерские особенности данного явления. Доля сомнительной дебиторской задолженности влияет на ее общую величину. Так, если компании не удалось признать факт сомнительности, то весь долг отражается как дебиторский. Если же все полностью соответствует условиям, указанным ранее в статье, то к пассиву рассчитывается резерв по сомнительным долгам дебиторской задолженности. Данный резерв уменьшает общую величину суммы, представленной в разделе №2 бухгалтерского баланса компании.

Списание сомнительной дебиторской задолженности происходит за счет суммы резерва, если он, конечно, был создан в рамках учетной политики. Если величина пассива больше, чем размер резерва, то разница списывается на расходы компании, уменьшает размер налога на прибыль и, следовательно, увеличивает величину чистой прибыли.

Зачем необходим резерв по сомнительным долгам?

Данный резерв необходим, если есть серьезные основания полагать, что долг не будет возвращен вовремя. Сомнительная дебиторская задолженность - это фактор, который может навредить финансовому благополучию компании, и для того, чтобы уменьшить его воздействие на бизнес, и существует указанный выше резерв.

Схема работы заключается в следующем: во-первых, компания должна указать в учетной политике факт создания резерва. На основании данных учета сомнительной дебиторской задолженности организация рассчитывает размер резерва. Далее он вычитается из прибыли, тем самым сокращая объем налоговых платежей и увеличивая размер чистого дохода.

Особенности создания

Как создать резерв по сомнительным долгам дебиторской задолженности? Его величина зависит от того, каков срок просрочки долга. Установление данных сроков является достаточно разумным решением государства, так как сомнительная дебиторская задолженность - это долг, который не вернули в срок, и, разумеется, вероятность, что вернут пассив, сроки просрочки по которому составляют 10-15 дней, значительно выше, чем если бы это время составляло полгода или год. Соответственно, из-за различий в вероятности возвращения долга, существует и разница в объемах признаваемых резервов.

Так, если контрагент не возвращает долг в срок от одного до 45 дней, данная дебиторская задолженность не может быть признана сомнительной, так как данный срок слишком мал. Ведение бизнеса не всегда бывает предсказуемо, возможно, контрагент не возвращает долг из-за наличия непредвиденного кассового разрыва, соответственно, по этой причине подобные типы задолженностей не признаются в качестве сомнительных, не увеличивают размер резерва и не уменьшают величину выплачиваемого налога на прибыль

Если срок задолженности составляет от 45 до 90 дней, то она признается в объеме 50% от общей величины, увеличивая величину резерва на данную сумму.

Дебиторская задолженность, срок которой свыше 90 дней, признается в полном объеме.

Процесс инвентаризации задолженности и его значимость

Определение указанных выше сроков происходит в процессе инвентаризации сомнительной дебиторской задолженности. После проведения данной операции резерв корректируется следующим образом:

- Если контрагент возвращает долг, считавшийся ранее сомнительным, то сумма пассива восстанавливается, соответственно, объем резерва уменьшается на данную величину. Кроме того, компания будет обязана выплатить налог на прибыль, база по которому - величина полученной задолженности.

- Если контрагент не возвращает долг, то его величина полностью списывается за счет резерва. Если он сформирован, то компания не имеет право списать долг за счет других средств.

Управление дебиторской задолженностью

Формирование резерва - это часто используемый, но далеко не единственный инструмент управления дебиторской задолженностью. Основная задача данного процесса - сокращение сроков возвращения долга и уменьшение вероятности получения убытков из-за недобросовестности контрагентов. Однако существуют и другие способы достижения данной цели.

Так, в случае если ДЗ необходимо трансформировать в денежные средства, ее можно продать. Правда, в данном случае существует вероятность получения убытков.

Кроме того, можно предоставлять преференциальные условия взаимодействия для поставщиков и клиентов, рассчитывающихся с компанией немедленно, либо в максимально короткие сроки. К таким условиям могут относиться скидки, уменьшение комиссий и так далее.

Кроме того, на данный момент существует возможность проверить добросовестность дебиторов при помощи специальных сервисов, что также способно существенно сократить вероятность экономических потерь. Существуют специальные коэффициенты надежности контрагента, составляемые на основе опроса его поставщиков.

ДЗ - это уникальный инструмент, позволяющий компаниям осуществлять межфирменное взаимодействие, а также сотрудничество с клиентами даже в том случае, если у контрагентов нет суммы средств, достаточной для реализации различных бизнес-операций.

Вам также будет интересно:

Взяточничество – социальное явление, которое известно обществу еще с древних времен....

Выдана на несколько лет. Получение банковской гарантии связано с участием организации в...

Город Москва - субъект Российской Федерации, входящий в состав Центрального Федерального...

Банковская гарантия - это кредитный продукт, который весьма востребован участниками...

В массовом сознании сегодня все прочней укрепляется понятие об «экономическом феномене...