Выбор способа, в соответствии с которым будет выполняться расчет себестоимости товаров, указывается в учетной политике организации. Для этого необходимо перейти в раздел Нормативно-справочная информация – Предприятие – Организации:

Откроется справочник Организации. Здесь требуется открыть необходимую организацию для редактирования:

Затем необходимо перейти на вкладку Учетная политика:

Можно отредактировать уже созданную запись об учетной политике при ее наличии. Для этого требуется по кнопке Еще выбрать пункт Разрешить редактирование реквизитов или создать новую по ссылке Создать новую:

Откроется окно Учетная политика организации (создание). В поле Метод оценки требуется выбрать необходимый вариант оценки, который будет применяться при расчете себестоимости в 1С 8.3 УТ 11:

По умолчанию в программе 1С 8.3 УТ 11.1 установлен вариант Средняя за месяц. Но можно выбрать другой вариант из выпадающего списка:

Также настройка методов оценки стоимости товаров может быть выполнена непосредственно в справочнике Настройка методов оценки стоимости товаров, который по умолчанию не виден на панели. Открыть справочник можно в разделе Финансы – Финансовый результат, выбрав пункт Настройка методов оценки стоимости товаров:

По команде Создать откроется окно Настройка методов оценки стоимости товаров (создание):

При создании и настройке элемента справочника имеется возможность установить выполнение автоматического обновления пересчета себестоимости в 1С 8.3 УТ 11 при выполнении регламентного задания. Для этого требуется включить соответствующую опцию Обновлять стоимость регламентным заданием.

Расчёт себестоимости с помощью документа Расчет себестоимости товара

Один из вариантов расчета себестоимости товаров в 1С 8.3 УТ 11 – это использовать документ Расчет себестоимости товаров.

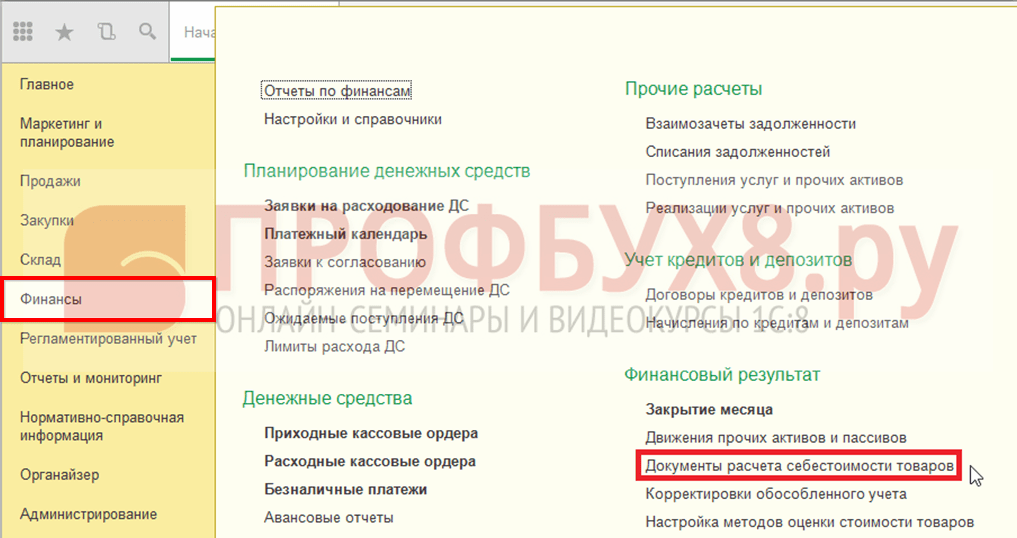

Для того чтобы открыть список документов этого вида, необходимо в разделе Финансы – Финансовый результат, выбрать пункт Документы расчета себестоимости товаров:

По умолчанию в 1С 8.3 УТ 11 этой команды не видно. Для вывода ее на панель требуется выбрать команду Настройка навигации в Настройках:

Откроется форма Настройка панели навигации:

В левой части формы Доступные команды, в разделе Финансовый результат выбираем пункт Документы расчета себестоимости товаров. Далее по кнопке Добавить переносим в правую часть Выбранные команды.

Документ Расчет себестоимости товаров в 1С 8.3 УТ 11 предназначен для проведения расчета себестоимости товаров за определенный период, а также распределения общей суммы затрат на выпущенную продукцию. Себестоимость рассчитывается с начала месяца по дату создания документа. За месяц может быть введен только один документ этого вида.

В списке Документы расчета себестоимости товаров документы можно создавать и редактировать:

По кнопке Создать открывается окно нового документа Расчет себестоимости товаров (создание):

При нажатии на кнопку Выбрать (…) в поле Организация откроется форма выбора Выбор организаций:

При проведении документа расчет себестоимости может быть выполнен в двух вариантах: предварительный и фактический:

- При использовании предварительного варианта происходит оценка стоимостных данных товаров в оперативном режиме, рассчитывается их средняя стоимость без учета дополнительных затрат независимо от метода оценки стоимости, установленного как применяемый в учетной политике предприятия.

- Фактический расчет себестоимости производится в конце месяца. При этом способе применяется заданная схема оценки стоимости товаров, а также происходит автоматическое распределение дополнительных расходов на стоимость товаров. После фактического расчета производится корректировка данных предварительного расчета:

Расчет себестоимости с помощью обработки Закрытие месяца

При использовании обработки Закрытие месяца в 1С 8.3 УТ 11 расчет себестоимости состоит из автоматического последовательного выполнения нескольких операций. После успешного выполнения данных этапов появляется документ, содержащий сведения по рассчитанной себестоимости товаров.

Помощник Закрытие месяца в 1С 8.3 УТ 11 можно открыть в разделе Финансы – Финансовый результат – Закрытие месяца:

Откроется форма Регламентные операции по закрытию месяца. Расчет себестоимости в 1С 8.3 УТ 11 включает в себя следующие этапы: формирование движений по партиям товаров, распределение НДС и расчет себестоимости:

Можно выполнить все операции при нажатии на кнопку Выполнить операции либо выполнить отдельные операции, щелкнув по нужной команде в списке.

Расчёт себестоимости с помощью регламентного задания

Еще один вариант расчета себестоимости товаров в 1С 8.3 УТ 11 – это автоматически с помощью выполнения регламентного задания, по настроенному расписанию или вручную.

Попасть в список регламентных заданий можно в разделе Администрирование – Поддержка и обслуживание:

В разделе Регламентные операции выбрать пункт Регламентные и фоновые задания:

На вкладке Регламентные задания выбрать пункт Расчет себестоимости, выделить его и нажать на кнопку Выполнить сейчас:

В нижней части окна появится информационное сообщение:

После выполнения операции в колонке Дата окончания появится информация о дате и времени ее завершения.

Если дважды щелкнуть по команде Расчет себестоимости, то откроется окно настройки этого регламентного задания:

По команде Расписание либо из списка регламентных заданий по кнопке Настроить расписание можно выполнить настройку для выполнения этой операции:

Для автоматического расчета себестоимости товара в 1С 8.3 УТ 11.1 в конце каждого месяца требуется перейти на вкладку Месячное, отметить все месяцы и в поле Выполнять в установить цифру 1, а в поле День месяца выбрать С конца:

После проведения отгрузки товаров в движениях документа по регистрам «Себестоимость товаров» и «Выручка и себестоимость продаж» не заполнены ресурсы по себестоимости товара. И, естественно, отчеты по анализу себестоимости так же не выводят данных. Все это объясняется тем, что в УТ 11 расчет себестоимости происходит в отдельном документе, который так и называется «Расчет себестоимости товаров». Найти его можно в разделе Финансы – Регламентные документы. В этом документе есть 2 варианта расчета себестоимости – ПРЕДВАРИТЕЛЬНЫЙ (предназначен для получения плановой себестоимости. Расчет всегда происходит по среднему без учета дополнительных расходов) и ФАКТИЧЕСКИЙ (при этом метод оценки стоимости товаров можно указать либо по средней за месяц, либо FIFO.

Если выбранный метод будет отличаться от указанного для организации, то программа предупредит и выполнит расчет по методу, указанному в данном документе). Рекомендуется создавать один документ в расчетном периоде (месяце) и, если необходимо получение плановой себестоимости, создать документ «Расчет себестоимости товаров» с вариантом «Предварительный» и перепроводить его по мере необходимости (лучше, конечно, настроить регламентные задания). В конце месяца в этом документе изменить вариант на «Фактический» и провести документ. Важную роль играет дата документа, т.к. расчет себестоимости будет проводиться указанной даты. Поэтому, необходимо указать конец расчетного периода, причем, время значения не имеет. Еще хочу отметить, что при ручном проведении лучше нажимать кнопку «Провести», а не «Провести и закрыть», т.к. возможны сообщения об ошибках, которые закроются вместе с окном документа и пользователь их просто не заметит.

Ну, а теперь непосредственно к схеме расчета себестоимости в УТ 11. Как я уже отмечал, в УТ 11 применяются 2 метода расчета себестоимости – по средневзвешенной и FIFO.

Расчет себестоимости по среднему выполняется по итогам месяца. Формула расчета довольно простая – необходимо остаток товара в стоимостной оценки на начало месяца + стоимость закупок товара и разделить это на количество начального остатка + количество поступления.

Расчет себестоимости по методу FIFO выполняется немного сложнее. В УТ 11 нет классического понятия «партия», поэтому сначала вычисляется количественный остаток товара на конец месяца. Для расчета стоимостной оценки этого остатка последовательно собираются количество и стоимость из последних поступлений, т.к. считается, что первые партии уже списаны. При этом берутся только поступления с известной стоимостью, т.е. перемещение товара не учитываются. Эта сумма вычитается из стоимости всех поступлений за месяц и суммы начального остатка. Таким образом, получается сумма всех расходов, которая распределяется пропорционально количеству выбывших товаров.

Расчет себестоимости в УТ 11 осуществляется в разрезе аналитик учета: Организация, Склад, Номенклатура, Характеристика номенклатуры, Поставщик, Сделка, Подразделение и пр. Из этого следует, что себестоимость одной номенклатуры на разных складах может отличаться или номенклатуры, имеющей разные характеристики (даже цвет, особенно если товары разных цветов закупались у разных поставщиков). Кстати, можно не вести учет себестоимости в разрезе видов запасов. Для этого необходимо снять флажок «Обособленный учет» в разделе Администрирование – Финансы. Для расчета себестоимости для каждой аналитики составляется линейное уравнение, таким образом, получается система линейных уравнений (СЛУ).

Рассмотрим несколько примеров:

Пример 1.

В течении месяца на склад поступал товар в количестве 50 шт. на сумму 20 000 руб. и количестве 30 шт. на сумму 18 000 руб. от одного поставщика. Было 2 реализации в количестве 18 и 14 шт. данного товара. На начало месяца остаток товара составил 2 шт. на сумму 1 000 руб. Перед тем, как составить СЛУ система сначала рассчитывает конечные остатки. В нашем случае получается 50 шт. (2 + 50 + 30 – 18 – 14).

26 000 = 1 000 + 20 000 + 18 000 – 18х – 14х, где х – средняя себестоимость одной единицы товара

Решение уравнения:

Итак, себестоимость первой отгрузки – 406,25 * 18 = 7 312,50, а второй – 5 687,50. А теперь более сложный пример.

Пример 2.

Но хочу отметить, что такое распределение видов запасов на практике работает не всегда. Дело в том, что при проведении отгрузки система берет данные об аналитике расхода из регистра сведений «Даты поступления товаров организация», где происходит группировка по поставщику и дата выбирается максимальная. А так же при первичном проведении документа поступления товаров добавляется запись в регистр сведений, но при изменении даты документа и повторном проведении документа, запись в этом регистре не обновляется. Поэтому удобно пользоваться отчетом «Анализ себестоимости товаров» (он находится в разделе Финансы – Отчеты по финансам), и либо расшифровкой, либо изменением варианта отчета путем добавления группировок по поставщику (кому как удобнее) просмотреть аналитику расходных накладных. Также можно просмотреть данные о видах запасов непосредственно в документе отгрузки, нажав кнопку «Открыть виды запасов».

0 = 15 000 – 9ХСаПп – 5ХСаПп – 1ХСаПп, где ХСаПп - средняя себестоимость одной единицы товара на складе А поставщика «ООО Политекст»

1ХСбПп = 1ХСаПп,где ХСбПп - средняя себестоимость одной единицы товара на складе Б поставщика «ООО Политекст»

Главная 1С:ERP Управление предприятием 2 Управление затратами и расчет себестоимостиСебестоимость выпуска продукции

Расчет себестоимости – обязательный шаг для формирования финансового результата предприятия.

Зафиксировать назначение использования ресурсов можно только после завершения этапов производственного процесса, в которых они были безвозвратно переработаны. На основании данных уже выполненных хозяйственных операций выпуска можно дать экономическую трактовку использования ресурсов, определив калькуляционную статью затрат.

Полная производственная себестоимость изделий и работ формируется в разрезе статей калькуляции.

Каждой статье калькуляции соответствует определенный тип затрат, основанный на общепринятой группировке, представленной в главе 25 Налогового кодекса Российской Федерации (Материальные, Оплата труда, Амортизация и др.).

Себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятия. Исчисление себестоимости необходимо для следующих целей:

- определения рентабельности производства и отдельных видов продукции,

- выявления резервов снижения себестоимости продукции,

- формирования ценообразующей политики предприятия,

- расчета экономической эффективности внедренных новаций,

- принятия обоснованных решений о корректировке состава выпускаемой продукции.

Расчет себестоимости выполняется по данным оперативного учета. На выбор доступны два вида расчета себестоимости:

- Предварительный расчет – предназначен для использования торговыми организациями в целях определения оценочной стоимости закупаемых материальных ценностей в течение отчетного периода. Выполняется способом средней взвешенной оценки. Рассчитанные значения используются для определения валовой прибыли организации при условии выполнения плана продаж. Для предварительного расчета себестоимости можно настроить регламентное задание. В этом случае расчет осуществляется относительно быстро.

- Фактический расчет

– выполняется по итогам месячного отчетного периода с полным расчетом стоимости партий движения номенклатурных затрат. При этом виде расчета себестоимости можно выбрать метод определения стоимости списания материальных ценностей:

- Средняя за месяц – стоимость списания товаров определяется по средней цене за отчетный период (средневзвешенная оценка),

- ФИФО (средневзвешенная оценка) – стоимость списания по ФИФО определяется для партии выбывших товаров,

- ФИФО (скользящая оценка) – стоимость списания товаров по ФИФО определяется в рамках полноценного партионного учета.

Для фактического расчета себестоимости предусмотрено универсальное рабочее место Закрытие месяца , использование которого позволяет отразить все операции по закрытию отчетного периода.

Позволяет организовать контроль за материальными потоками и потреблением ресурсов, обеспечивающих производственную, управленческую и коммерческую деятельность предприятия.

1С:ERP УПП 2 существенно упрощает анализ затрат и себестоимости продукции. Учет затрат и расчет себестоимости продукции выполняется максимально точно, на основе данных оперативного учета.

Возможности подсистемы:

- Учет фактических затрат предприятия по видам деятельности в необходимых разрезах в натуральном и стоимостном измерении.

- Оперативный количественный учет ресурсов в незавершенном производстве с детализацией до партии запуска (маршрутного листа)

- Учет фактических остатков незавершенного производства на конец отчетного периода в необходимых разрезах.

- Различные способы распределения затрат на себестоимость выпускаемой продукции и выполняемых работ, на производственные затраты, направления деятельности, на расходы будущих периодов.

- Расчет фактической себестоимости выпуска за период. Математически и методически корректный расчет себестоимости так называемого “встречного выпуска”. Реализованы модели: каскадно-попередельная и метод “системы линейных уравнений”.

- Предоставление данных о структуре себестоимости продукции, полуфабрикатов. Рассчитанная себестоимость может быть детализирована до объема исходных затрат вне зависимости от количества переделов производственного процесса.

- Предварительная суммовая оценка себестоимости выпуска в течение отчетного периода.

- Обособленный учет себестоимости по заказам.

В зависимости от экономической трактовки в составе расходов предприятия выделяются следующие группы с разным порядком распределения:

- Номенклатурные затраты – используются для отражения прямых расходов производственной деятельности с количественным измерением,

- Постатейные расходы – используются для учета прямых и косвенных расходов, которые учитываются и распределяются только в суммовом выражении,

- Формирование активов и пассивов – отражение операций, связанных с формированием активов или регистрацией обязательств, управление которыми ведется, как правило, в ручном режиме или сам факт регистрации которых обусловлен требованиями по ведению учета.

Номенклатурные затраты

Распределение номенклатурных затрат выполняется по количественным показателям, в натуральных единицах измерения. Предусмотрены различные варианты распределения номенклатурных затрат (по правилу, на статьи расходов, по выпускам). Для получения максимально качественных данных в контексте анализа затрат на производство и себестоимости продукции можно создавать любое количество правил распределения расходов.

Для распределения номенклатурных затрат по правилам на выбор доступны различные варианты формирования баз распределения затрат (количество указанных материалов, вес указанных материалов, плановая стоимость продукции и др.).

Постатейные затраты

Постатейные затраты используются для учета расходов, которые отражаются и распределяются только в суммовом выражении. Для отражения постатейных затрат предприятия используется единый механизм статей расходов.

Вариант распределения постатейных расходов фиксируется индивидуально для каждой стати расходов:

- На себестоимость товаров. Увеличение стоимости товаров, материалов на величину дополнительных расходов.

- На направления деятельности. Расходы относятся на финансовый результат по направлению деятельности, на заказ клиента, претензию клиента и так далее.

- На расходы будущих периодов. Включение расходов в состав себестоимости отсрочено во времени.

- На производственные затраты. Включаются в себестоимость полуфабрикатов и продукции.

- На внеоборотные активы . Формирование стоимости основных средств, НМА, объектов строительства, НИОКР

Расчет себестоимости

Анализ затрат и себестоимости продукции не может быть проведен без качественного расчета себестоимости.

Полная производственная себестоимость изделий и работ формируется в разрезе статей калькуляции.

Каждой статье калькуляции соответствует определенный тип затрат, основанный на общепринятой группировке, представленной в главе 25 Налогового кодекса Российской Федерации (Материальные, Оплата труда, Амортизация и др.).

Расчет себестоимости выполняется по данным оперативного учета. На выбор доступны два вида расчета себестоимости:

- Предварительный расчет – предназначен для использования торговыми организациями в целях определения оценочной стоимости закупаемых материальных ценностей в течение отчетного периода. Выполняется способом средней взвешенной оценки. Рассчитанные значения используются для определения валовой прибыли организации при условии выполнения плана продаж. Для предварительного расчета себестоимости можно настроить регламентное задание. В этом случае расчет осуществляется относительно быстро.

- Фактический расчет

– выполняется по итогам месячного отчетного периода с полным расчетом стоимости партий движения номенклатурных затрат. При этом виде расчета себестоимости можно выбрать метод определения стоимости списания материальных ценностей:

- Средняя за месяц – стоимость списания товаров определяется по средней цене за отчетный период (средневзвешенная оценка),

- ФИФО (средневзвешенная оценка) – стоимость списания по ФИФО определяется для партии выбывших товаров,

- ФИФО (скользящая оценка) – стоимость списания товаров по ФИФО определяется в рамках полноценного партионного учета.

Учет прочих расходов и доходов

Поддерживается возможность фиксировать прочие расходы организаций, дополнительные расходы по товарам, расходы будущих периодов, относящиеся непосредственно на финансовый результат деятельности предприятия.

Для ведения учета прочих расходов и доходов прикладное решение предусматривает отражение следующих операций:

- Регистрация расходов – позволяет отразить возникновение произвольных расходов по выбранной статье расходов,

- Регистрация доходов – позволяет отразить возникновение произвольных доходов по выбранной статье доходов,

- Списание расходов – оформляется списание расходов, ранее сформированных на конкретном подразделении по указанной в документе статье расходов,

- Сторнирование доходов ,

- Сторнирование расходов .

Обособленный учет финансовых результатов

“1С:ERP Управление предприятием 2” позволяет формировать финансовые результаты от продажи товаров и работ обособленно по заказам, сделкам, подразделениям или менеджерам, поставщикам, группам финансового учета товаров.

По каждому объекту обособления можно сформировать полный финансовый результат (себестоимость, выручка, прибыль, рентабельность).

Финансовый результат по объектам обособления представлен в различных вариантах отчетов Валовая прибыль и Доходы и расходы .

Управленческий баланс

Для оценки финансового состояния предприятия предусмотрен отчет Управленческий баланс – упрощенный вариант бухгалтерского баланса.

Управленческий баланс позволяет управлять активами и обязательствами, контролировать направления использования финансовых ресурсов, включает данные финансового учета товаров, взаиморасчеты с клиентами и поставщиками, остатки наличных и безналичных денежных средств, прочие активы и пассивы.

Данные управленческого баланса могут формироваться как по предприятию в целом, так и по каждой отдельной организации. Каждый раздел баланса можно расшифровать до документа, отражающего отдельные хозяйственные операции. Отдельно отображается информация о нарушении баланса, что позволяет выявить возможные ошибки в учете.

По завершении отчетного периода, в системе рассчитывается себестоимость. Для этого используется документ Расчет себестоимости товаров, с установленной опцией Фактический

:

При этом, можно указать методику расчета себестоимости - Средняя за месяц , ФИФО (взвешенная оценка) , ФИФО (скользящая оценка) .

Себестоимость можно рассчитывать также и предварительно; при этом доступны все те же методики:

Расчет себестоимости можно выполнять с обособлением финансового результата по заданным аналитикам. Их нужно задать в системе предварительно, до начала использования. Если функциональная опция включена - то финансовый результат обособляется по заказам; но можно задать и дополнительные опции распределения:

Вопрос 13.33 экзамена 1С:Профессионал по ERP Управление предприятием 2.0. Предварительный расчет себестоимости товаров выполняется с использованием методики:

- По средней

- ФИФО (взвешенная оценка)

- ФИФО (скользящая оценка)

- Варианты 1 или 2

- Варианты 1 или 3

- Варианты 1 или 2 или 3

Проверено. Верный ответ - первый. Вообще, доступны как бы все варианты, но согласно ответов к тесту, предварительная себестоимость считается только по средней.

Вопрос 13.34 экзамена 1С:Профессионал по ERP Управление предприятием 2.0. При настройке учетной политики организации в качестве методики расчета себестоимости может быть выбрано:

- По средней

- ФИФО (взвешенная оценка)

- ФИФО (скользящая оценка)

- Варианты 1 или 2

- Варианты 1 или 3

- Варианты 1 или 2 или 3

Вопрос 13.36 экзамена 1С:Профессионал по ERP Управление предприятием 2.0.

- По заказу

- По сделке

- По менеджеру

- Варианты 1 и 2

- Варианты 1 и 3

- Варианты 1 и 2 и 3

Вопрос 13.37 экзамена 1С:Профессионал по ERP Управление предприятием 2.0. Финансовый результат может быть обособлен:

- По заказу

- По договору

- По подразделению

- Варианты 1 и 2

- Варианты 1 и 3

- Варианты 1 и 2 и 3

Вопрос 13.35 экзамена 1С:Профессионал по ERP Управление предприятием 2.0. При наличии межфирменных продаж методика расчета себестоимости должна быть:

- Одинаковой для всех организаций, задействованных в оформлении межфирменных продаж

- Может различаться для каждой организации

- Варианты 1 или 2 в зависимости от настройки системы

Вопрос 13.38 экзамена 1С:Профессионал по ERP Управление предприятием 2.0. Просмотреть финансовый результат с учетом обособления можно в отчетах:

- Анализ себестоимости товаров

- Валовая прибыль предприятия

- Доходы и расходы

- Варианты 1 и 2

- Варианты 2 и 3

- Варианты 1 и 2 и 3

Вам также будет интересно:

Взяточничество – социальное явление, которое известно обществу еще с древних времен....

Выдана на несколько лет. Получение банковской гарантии связано с участием организации в...

Город Москва - субъект Российской Федерации, входящий в состав Центрального Федерального...

Банковская гарантия - это кредитный продукт, который весьма востребован участниками...

В массовом сознании сегодня все прочней укрепляется понятие об «экономическом феномене...