Исходя из вышесказанного, можно сделать вывод, что данный вид капитала имеет форму инвестиций в какую-либо предпринимательскую деятельность за определенный, кратковременный временной цикл. Часто используются и другие термины, например, оборотные средства или текущие активы.

Своему названию этот экономический термин обязан характерной особенностью данного капитала быстро поступать и выходить из оборота, что выделяет его в отдельную категорию наравне с основным капиталом. Это позволяет утверждать, что оборотный капитал обладает высоким порогом ликвидности. Этот показатель зависит от:

- формы выражения оборотного капитала, который может быть представлен в виде денежных средств (максимальный показатель ликвидности);

- готовой продукции (средняя степень);

- и производственных ресурсов (наименьшая степень ликвидности).

Структура оборотного капитала

Структурная составляющая оборотного капитала зависит от вида хозяйственной деятельности предприятия. Для производственных кооперативов, размер этого капитала чаще всего характеризуется объемом и мощностью производства, уровнем материально-технической базы и другими факторами. Для финансовых компаний свойственно апеллирование денежными средствами и массами, и их эквивалентами. , основанный на обороте и продаже тех или иных товаров, соответственно, обладает капиталом в виде продукции.

Величина оборотного капитала зависит от нескольких критериев:

- объема текущих активов и их ликвидности;

- размера постоянного и переменного капитала;

- от природы текущих активов (собственных или заемных);

- характера осуществляемой хозяйственной деятельности субъектом.

Процесс преобразования

Использование оборотного капитала предполагает его трансформацию вследствие прохождения нескольких этапов, ведь данные активы являются ликвидными, а значит, постоянно участвуют в экономических операциях. Разберем процесс преобразования оборотного капитала за отчетный период для производственного предприятия.

1) На первом этапе денежные средства, формирующие оборотный , преобразуют в определенные товары и производственные запасы.

2) На следующем этапе закупленные материалы используются для изготовления готовой продукции, полуфабрикатов и незавершенных изделий.

3) Последний этап является процессом последующей перепродажи ранее изготовленной продукции, то есть, трансформация ее в первоначальные вложенные средства.

Для субъектов иных форм хозяйственной деятельности эта схема будет выглядеть несколько иначе, например, некоторые предприятия реализуют свой оборотный капитал в два этапа: этап покупки уже готовой продукции и его последующая перепродажа другим фирмам и компаниям.

Финансовые учреждения имеют особенные формы преобразования оборотных активов. Это является следствием того, что свою деятельность те же банки осуществляют при помощи нескольких операций. В качестве средств, практически всегда выступают денежные массы и их эквиваленты ( , благородные металлы). К примеру, процедура оборота средств при кредитных отношений будет отличаться от деятельности банка или другого финансового учреждения на биржевом рынке. Соответственно, и схема протекания оборотных средств в обоих случаях будет отличаться.

Кроме того, не стоит забывать и о том, что многие субъекты хозяйствования осуществляют как основную, так и второстепенную деятельность, не запрещенную текущим законодательством. То есть, те же производственные предприятия в качестве вторичного источника заработка, могут участвовать в финансовых операциях, арендных отношениях и пр.

Источники формирования оборотного капитала

Современные экономические условия ведения бизнеса обуславливают использование субъектами предпринимательства опций и решений, предоставляемых финансовыми учреждениями, а именно, кредитами и займам. Поэтому, в процессе формирования оборотных активов, чаще всего использует заемные средства наряду с собственными. Размер личного капитала характеризует устойчивость компании, и ее относительную самостоятельность и обособленность. Активы, формирующиеся из кредитных средств, используются для подкрепления собственной деятельности и поставленного плана на период. Поэтому большинство серьезных корпораций при заключении договоров о сотрудничестве, уделяют особое внимание природе имеющихся у потенциального партнера оборотных средств.

Управление оборотным капиталом компании

Важно помнить, что грамотная и выверенная стратегия управления своими текущими активами способствует успешной деятельности любой компании. Большинство субъектов предпринимательства совершают ошибку, предпочитая формирование постоянного капитала оборотному. Ведь именно преобразование и движение денежных и товарных масс влечет за собой получение растущей прибыли.

Очевидно, что с помощью объемных оборотных операций, эффективность хозяйственной деятельности субъекта может повыситься на 20-30 %.

Оптимизация оборотного капитала

Она проходит в несколько этапов:

- Решение вопроса о погашении существующих обязательств, по дебиторским и кредиторским договорам и соотношениям.

- Улучшение контроля за движением оборотных активов внутри организации, планирование более эффективных схем такого движения.

- Перераспределение ресурсов между постоянными и активами и оборотными, в пользу последних.

- Усовершенствование методики управления оборотными средствами, создание новых способов их применения.

В ходе решения некоторых из вышеуказанных задач, неопытному предпринимателю следует прибегнуть к помощи профессиональных аналитиков и прогнозистов. Специалисты в данной области могут помочь создать организационную базу для эффективного управления оборотными активами. Данные средства должны находиться в постоянном движении, поэтому, необходимо и ежедневное администрирование финансовых операций. Поэтому показатели в этом аспекте будут зависеть от правильной организации и квалифицированности состава операционных подразделений. Улучшение показателя ликвидности и оборотоспособности текущих активов неминуемо влечет за собой рост уровня доходов предприятия.

Будьте в курсе всех важных событий United Traders - подписывайтесь на наш

Понятие оборотного капитала

В условиях рыночных отношений оборотный капитал приобретает особо важное

значение. Ведь он представляют собой часть производительного капитала,

которая переносит свою стоимость на вновь созданный продукт полностью и

возвращается к предпринимателю в денежной форме в конце каждого кругооборота

капитала. Таким образом, оборотный капитал являются важным критерием в

определении прибыли предприятия.

Оборотный капитал – это средства, обслуживающие процесс деятельности,

участвующие одновременно и в процессе производства, и в процессе реализации

продукции. В обеспечении непрерывности и ритмичности процесса производства и

обращения заключается основное назначение оборотного капитала предприятия.

Овеществленные средства производства называют капиталом предприятия. Капитал,

как средство производства делится на средства и предметы труда, которые

участвуют в создании продукции и услуг, но различаются по их функциям в

процессе производства. Средства труда составляют вещественное содержание

основных производственных фондов, т.е. основного капитала, предметы труда –

оборотных производственных фондов, т.е. оборотного капитала. Независимо от

того, разделяется ли капитал предприятия на собственный, заемный, основной

или оборотный, постоянный или переменный, он находится в процессе

непрерывного движения, принимая лишь различные формы в зависимости от

конкретной стадии кругооборота.

Особенностью оборотного капитала является то, что он не расходуется,

не потребляется, а авансируется в различные виды текущих затрат

хозяйствующего субъекта. Целью авансирования является создание необходимых

материальных запасов, заделов незавершенного производства, готовой продукции

и условий для ее реализации.

Авансирование означает, что использованные денежные средства возвращаются

предприятию после завершения каждого производственного цикла или

кругооборота, включающего: производство продукции – ее реализацию – получение

выручки от реализации продукции. Именно из выручки от реализации происходит

возмещение авансированного капитала и его возвращение к исходной величине.

Таким образом, оборотный капитал, предназначенный для обеспечения

непрерывности процесса производства и реализации продукции, может быть

охарактеризован как совокупность денежных средств, авансированных для

создания и использования оборотных производственных фондов и фондов

обращения.

Состав оборотного капитала

По функциональному назначению, или роли в процессе производства и обращения,

оборотный капитал предприятия подразделяется на оборотные производственные

фонды и фонды обращения. Исходя из этого деления оборотный капитал можно

охарактеризовать как средства, вложенные в оборотные производственные фонды и

фонды обращения и совершающие непрерывный кругооборот в процессе

хозяйственной деятельности.

Оборотные производственные фонды предприятий состоят из трех частей:

Производственные запасы - это предметы труда,

необходимые для начала производственного процесса, состоящие из сырья,

основных и вспомогательных материалов, топлива, горючего, запасных частей и

комплектующих изделий;

Незавершенное производство (предметы труда, вступившие

в производственный процесс: материалы, детали, узлы и изделия) и

полуфабрикаты собственного изготовления;

Расходы будущих периодов - это невещественные элементы

оборотных производственных фондов, включающие затраты на подготовку и

освоение новой продукции.

Наряду с перечисленными вещественными элементами, задействованными в

производственных запасах или в незавершенной продукции, оборотные

производственные фонды представлены также расходами будущих периодов,

необходимыми для создания заделов, установки нового оборудования и т.п.

Таким образом, оборотные производственные фонды обслуживают сферу

производства, полностью переносят свою стоимость на вновь созданный продукт,

при этом изменяют свою первоначальную форму. И все это – в течение одного

производственного цикла или кругооборота.

Другой элемент оборотных средств – фонды обращения. Они непосредственно не

участвуют в процессе производства. Их назначение состоит в обеспечении

ресурсами процесса обращения, в обслуживании кругооборота средств предприятия

и достижении единства производства и обращения. Фонды обращения включают:

готовую продукцию на складах, товары в пути, денежные средства и средства в

расчетах с потребителями продукции, в частности, дебиторскую задолженность.

Объединение оборотных производственных фондов и фондов обращения в единую

воспроизводства – это единство процесса производства и процесса реализации

продукции. Элементы оборотного капитала непрерывно переходят из сферы

производства в сферу обращения и вновь возвращаются в производство. Во-

вторых, элементы оборотных фондов и фондов обращения имеют одинаковый

характер движения, кругооборота, составляющего непрерывный процесс.

Роль оборотного капитала в обеспечении финансовыми средствами предприятия

Целевой установкой управления оборотным капиталом является определение объема и структуры оборотного капитала, источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия.

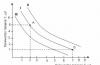

Сформулированная целевая установка имеет стратегический характер; не менее важным является поддержание оборотного капитала в размере, оптимизирующем управление текущей деятельностью. С этих позиций важнейшей финансово-хозяйственной характеристикой предприятия является его ликвидность, т. е. возможность «обратить активы в наличность и погасить свои платежные обязательства». Для любого предприятия достаточный уровень ликвидности является одной из важнейших характеристик стабильности хозяйственной деятельности. Потеря ликвидности чревата не только дополнительными издержками, но и периодическими остановками производственного процесса.

При низком уровне оборотного капитала производственная деятельность не поддерживается должным образом, отсюда – возможная потеря ликвидности, периодические сбои в работе и низкая прибыль. При некотором оптимальном уровне оборотного капитала прибыль становится максимальной. Дальнейшее повышение величины оборотных средств приведет к тому, что предприятие будет иметь в распоряжении временно свободные, бездействующие текущие активы, а также излишние издержки финансирования, что повлечет снижение прибыли (рисунок 3).

Таким образом, стратегия и тактика управления оборотным капиталом должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы. Это сводится к решению двух важных задач.

Риск потери ликвидности или снижения эффективности, обусловленный объемом и структурой оборотного капитала потенциально несет в себе следующие явления:

К наиболее существенным явлениям, потенциально несущим в себе риск неспособности к финансированию, относятся следующие.

1. Высокий уровень кредиторской задолженности. Когда предприятие приобретает производственно-материальные запасы в кредит, образуется кредиторская задолженность с определенными сроками погашения. Возможно, что предприятие «купило» запасов в большем количестве, чем ему необходимо в ближайшем будущем или по завышенной цене, и, следовательно, при значительном размере кредита и с бездействующими чрезмерными запасами предприятие не будет иметь достаточного запаса денежных средств, чтобы оплатить счета, что, в свою очередь, ведет к невыполнению обязательств.

2. Неоптимальное сочетание между краткосрочными и долгосрочными источниками заемных средств. Несмотря на то, что долгосрочные источники, как правило, дороже, в некоторых случаях именно они могут обеспечить при меньшем росте ликвидности большую суммарную эффективность. Искусство сочетания различных источников средств является сравнительно новой проблемой для большинства российских менеджеров.

3. Высокая доля долгосрочного заемного капитала. В стабильно функционирующей экономике этот источник средств является сравнительно дорогим. Относительно высокая доля его в общей сумме источников средств требует и больших расходов по его обслуживанию, т.е. ведет к уменьшению прибыли. Это обратная сторона медали: чрезмерная краткосрочная кредиторская задолженность повышает риск потери ликвидности, а чрезмерная доля долгосрочных источников – риск снижения рентабельности. Безусловно, картина может меняться при некоторых обстоятельствах – инфляция, специфические или льготные условия кредитования и др.

В теории финансового менеджмента разработаны различные критерии эффективного управления оборотным капиталом и источниками его формирования. Основными из них являются следующие:

Разработанные в теории финансового управления модели финансирования оборотного капитала, с одной стороны, исходят из того, что политика управления им должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы, с другой стороны, при подборе источников финансирования принимается решение, учитывающее срок их привлечения и издержки за использование.

Ю. Бригхем описал следующие три варианта политики формирования оборотного капитала предприятия :

- «Спокойная», при которой имеет место относительно большой уровень запасов, дебиторской задолженности и денежных средств. Она связана с минимальным уровнем риска и прибыли.

- «Сдерживающая», при которой уровень оборотного капитала сведен к минимуму. Она способна принести наибольшую прибыль, но и наиболее рискованна.

- «Умеренная» - средний вариант.

Е.С. Стоянова в своих работах рассматривает политику комплексного оперативного управления текущими активами и текущими пассивами, которая сочетает политику управления текущими активами с политикой управления текущими пассивами. Ее суть состоит, с одной стороны, в определении достаточного уровня и рациональной структуры текущих активов, с другой - в определении величины и структуры источников финансирования текущих пассивов.

В зависимости от величины удельного веса оборотных активов в составе всех активов выделяются следующие варианты политики управления оборотными активами, по сути, аналогичные описанным выше:

Агрессивная. Ее основные признаки - поддержание высокого удельного веса оборотных активов и, соответственно, их низкая оборачиваемость. Она обеспечивает достаточный уровень ликвидности, но невысокую рентабельность активов.

Консервативная. Ее основным признаком является сдерживание роста и низкий уровень оборотных активов, но несет высокий риск потери ликвидности из-за десинхронизации поступлений и платежей, поэтому она проводится либо в условиях достаточной предсказуемости поступлений и платежей, объема продаж и запасов, либо при строгой экономии.

Умеренная - компромиссный вариант. Ее параметры находятся на среднем уровне.

Каждому типу такой политики должна соответствовать политика финансирования. В зависимости от величины удельного веса краткосрочных пассивов, в составе всех пассивов выделяются следующие варианты политики управления краткосрочными пассивами.

Агрессивная. Ее основной признак - преобладание краткосрочных пассивов.

Консервативная. Основной признак - низкий удельный вес.

Умеренная - компромиссный вариант. Средний уровень краткосрочного кредита.

Таким образом, трактовка политик формирования оборотного капитала предприятия западными и отечественными авторами близки по своей сути, поэтому нет необходимости делать акцент на различиях в этих подходах.

Нормирование оборотных средств

Метод прямого счета требует определения норм запаса и среднедневного расхода по отдельным видам оборотных средств. При нормировании оборотных средств необходимо учитывать зависимость норм и нормативов от длительности производственного цикла, условий материально-технического снабжения (интервалов между поставками, размеров поставляемых партий, удаленности поставщиков , скорости перевозок) и условий реализации продукции.

Методика расчета потребности в оборотных средствах способом прямого счета представлена ниже.

Общий норматив оборотных средств представляет собой сумму частных нормативов:

Нобщ = Нп. з + Нн. п + Нг. п + Нб. р,

где Нпз – норматив производственных запасов;

Нн. п – норматив незавершенного производства;

Нг. п – норматив готовой продукции;

Нб. р – норматив расходов будущих периодов.

все слагаемые общего норматива оборотных средств должны быть представлены в денежном выражении.

Норматив производственных запасов определяется по формуле:

Нп. з = Qсут * N,

где Qсут – среднедневной расход материалов, руб.;

N – норма запаса для данного элемента оборотных средств, дни.

Норма запаса оборотных средств представляет собой период (количество дней), в течение которого оборотные средства отвлечены в производственные запасы. Норма запаса складывается из текущего, подготовительного, страхового, транспортного и технологического запасов:

N = Nт. з + Nп. з + Nстр + Nтр + Nтехн.

Текущий запас – основной вид запаса, обеспечивающий непрерывность процесса производства продукции. На размер текущего запаса влияют периодичность поставок по договорам и объем потребления материалов в производстве. Он принимается обычно на уровне половины среднего интервала между поставками. Средний интервал между равномерными поставками (цикл снабжения) определяется путем деления 360 дней на число планируемых поставок.

Страховой, или гарантийный, запас необходим на случай непредвиденных обстоятельств (например, в случае недопоставки сырья) и устанавливается, как правило, в размере 50 % текущего запаса, но может быть и меньше этой величины в зависимости от местоположения поставщиков и вероятности перебоев.

Транспортный запас создается лишь в случае превышения сроков грузооборота в сравнении со сроками документооборота. Документооборот – время на высылку расчетных документов и сдачу их в банк, время на обработку документов в банке, время почтового пробега документов. На практике транспортный запас определяется на основе фактических данных за предшествующий период.

Технологический запас создается в период подготовки материалов к производству, включая анализ и лабораторные испытания. Технологический запас учитывается лишь в том случае, если не является частью процесса производства.

Подготовительный запас устанавливается на основании технологических расчетов или посредством хронометража и относится к материалам, которые не могут сразу идти в производство (сушка древесины, обработка зерна).

В ряде случаев устанавливается также норма сезонного запаса, когда сезонный характер носит вид заготовляемых ресурсов (сахарная свекла) или способ доставки (водным транспортом).

Норматив оборотных средств по незавершенному производству определяется по формуле:

Нн. п = Vсут. Тц. Кн. з,

где Vсут – плановый среднесуточный объем выпуска продукции по производственной себестоимости;

Тц – длительность производственного цикла, дни;

Кнз – коэффициент нарастания затрат.

На предприятиях с равномерным выпуском продукции коэффициент нарастания затрат можно определить по формуле:

где а – затраты, производимые единовременно в начале процесса производства (сырье, основные материалы, полуфабрикаты);

в – последующие затраты до окончания производства готовой продукции (например, заработная плата, амортизационные отчисления).

Норматив оборотных средств по расходам будущих периодов определяется по формуле:

Нб. р = П + Р – С,

где П – переходящая сумма расходов будущих периодов на начало планируемого года (берется из бухгалтерского баланса);

Р – расходы будущих периодов в предстоящем году (определяются на основе плана научно-технического развития предприятия);

С – расходы будущих периодов, подлежащие списанию на себестоимость продукции предстоящего года в соответствии с плановой сметой затрат на производство.

Норматив оборотных средств по запасам готовой продукции:

Нг. п = Vсут (Тф. п + То. д),

где Тфп – время, необходимое для формирования партии для отправки готовой продукции потребителю, дни;

Тод – время, необходимое для оформления документов для отправки груза потребителю, дни.

Как указывалось выше, общий норматив оборотных средств на предприятии равен сумме нормативов по всем элементам. Общая норма всех оборотных средств в днях устанавливается путем деления общего норматива оборотных средств на среднесуточный выпуск товарной продукции по производственной себестоимости.

Показатели эффективности использования оборотных средств и пути ускорения оборачиваемости

Эффективность использования оборотных средств характеризуется системой показателей. Важнейшим критерием интенсивности использования оборотных средств является скорость их оборачиваемости. Чем короче период оборота средств и чем меньше они находятся на различных стадиях оборота, тем эффективнее они используются, тем больше денежных средств может быть направлено на другие цели предприятия, тем ниже себестоимость продукции.

Эффективность использования оборотных средств характеризуется следующими показателями.

Коэффициент оборачиваемости оборотных средств (Коб) показывает число оборотов, совершенных оборотными средствами за анализируемый период (квартал, полугодие, год). Он рассчитывается как отношение объема реализованной продукции к среднему остатку оборотных средств за отчетный период:

Чем больше коэффициент оборачиваемости, тем более эффективно предприятие использует оборотные средства.

Из формулы видно, что увеличение количества оборотов свидетельствует либо о возрастании объема реализованной продукции при неизменном остатке оборотных средств, либо о высвобождении некоторой суммы оборотных средств при неизменном объеме реализации, либо характеризует ситуацию, когда темпы роста объема реализации превышают темпы роста оборотных средств. Ускорение или замедление оборачиваемости оборотных средств определяется сопоставлением фактического коэффициента оборачиваемости с его значением по плану или за предыдущий период.

Длительность одного оборота в днях показывает, за какой срок оборотные средства совершают полный оборот, т. е. возвращаются к предприятию в виде выручки от реализации продукции. вычисляется путем деления количества дней в отчетном периоде (год, полугодие, квартал) на коэффициент оборачиваемости:

Подставляя вместо коэффициента оборачиваемости его формулу, получаем:

в практике финансовых расчетов для упрощения при вычислении длительности одного оборота количество дней в месяце принимается равным 30, в квартале – 90, в году – 360.

Коэффициент загрузки средств в обороте характеризует сумму оборотных средств, авансируемых на один рубль выручки от реализации продукции. По аналогии с фондоемкостью основных средств этот показатель представляет собой оборотную фондоемкость, т. е. затраты оборотных средств (в копейках) на один рубль реализованной продукции:

Коэффициент загрузки является величиной, обратной коэффициенту оборачиваемости, значит, чем меньше коэффициент загрузки средств в обороте, тем эффективнее используются оборотные средства на предприятии.

Кроме рассмотренных общих показателей оборачиваемости оборотных средств, для выявления конкретных причин изменения общей оборачиваемости определяются показатели частной оборачиваемости, которые отражают степень использования оборотных средств в каждой стадии кругооборота и по отдельным элементам оборотных средств (рассчитываются аналогично приведенным выше формулам).

Эффективное использование оборотных средств заключается не только в ускорении их оборачиваемости, но и в снижении затрат на производство и реализацию продукции вследствие экономии отдельных элементов оборотных средств (сырья, материалов, энергии). Важнейшим обобщающим показателем эффективности использования материальных ресурсов на предприятии принято считать материалоемкость продукции (Ме) – отношение суммы материальных затрат к объему выпуска или реализации продукции:

Частными показателями материалоемкости являются сырьеемкость, металлоемкость, электроемкость, топливо-емкость и энергоемкость; при их расчете в числителе отражаются соответственно количество израсходованного сырья, металла, электроэнергии, топлива и энергии всех видов в натуральном или стоимостном выражении.

Обратным показателем материалоемкости выступает материалоотдача, которая определяется по формуле:

Чем лучше используются сырье, материалы, полуфабрикаты, энергия, тем ниже материалоемкость и выше материалоотдача.

На основе проведенного анализа эффективности использования оборотных средств намечаются пути ускорения их оборачиваемости. Ускорение оборачиваемости достигается различными мероприятиями на стадиях образования производственных запасов, производства и реализации готовой продукции.

Управление использованием оборотных средств предполагает реализацию следующих путей ускорения оборачиваемости:

- интенсификация производственных процессов, сокращение длительности производственного цикла, устранение разного рода простоев и перерывов в работе, сокращение времени естественных процессов;

- экономное использование сырьевых и топливно-энергетических ресурсов: применение рациональных норм расхода сырья и материалов, внедрение безотходного производства, поиск более дешевого сырья, совершенствование системы материального стимулирования экономии ресурсов. Все вышеперечисленные мероприятия позволят снизить материалоемкость производимой продукции;

- совершенствование организации основного производства: ускорение НТП, внедрение прогрессивной техники и технологии, улучшение качества инструмента, оснастки и приспособлений, развитие стандартизации , унификации, типизации, оптимизация форм организации производства (специализация, кооперирование, рационализация межзаводских связей);

- совершенствование организации вспомогательного и обслуживающего производства: комплексная механизация и автоматизация вспомогательных и обслуживающих операций (транспортных, складских, погрузочно-разгрузоч-ных), расширение складской системы, применение автоматизированных систем складского учета;

- улучшение работы с поставщиками: приближение поставщиков сырья, материалов и полуфабрикатов к потребителям, уменьшение интервала между поставками, ускорение документооборота, использование прямых длительных связей с поставщиками;

- улучшение работы с потребителями продукции: приближение потребителей продукции к изготовителям, совершенствование системы расчетов (отпуск продукции на условиях предоплаты, что сократит дебиторскую задолженность), увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям, тщательная и своевременная подборка и отгрузка продукции по партиям и ассортименту , уменьшение запасов готовой продукции вследствие совершенствования планирования отгрузки готовой продукции;

- применение логистических подходов в управлении закупками, организации производства, в сфере сбыта готовой продукции, что позволит сократить длительность кругооборота оборотных средств и уменьшить издержки производства и реализации.

1. Оборотные средства являются важной составной частью капитала предприятия и обеспечивают бесперебойное функционирование производственного процесса. Они постоянно находятся в движении, последовательно проходя стадии кругооборота и меняя свою форму.

2. Оборотные средства классифицируются по ряду признаков: по сфере оборота, по элементам, по принадлежности, по охвату нормированием, по источникам формирования.

3. Основой рационального использования оборотных средств принято считать их нормирование – определение минимально необходимой, но достаточной для бесперебойного процесса производства величины.

4. Критерием эффективности использования оборотных средств является их оборачиваемость. Чем быстрее оборотные средства проходят все стадии кругооборота и возвращаются к предприятию в виде выручки от реализации, тем эффективнее они используются.

5. Управление использованием оборотных средств предполагает постоянный поиск факторов и резервов ускорения их оборачиваемости.

В процессе эксплуатации осуществленных инвестиций (основного капитала), т. е. в текущей производственно-хозяйственной деятельности, предприятие испытывает краткосрочную потребность в финансовых средствах для закупки сырья, топлива, формирования запасов, выплаты заработной платы, отсрочки платежей покупателям и т.д.

Иными словами, фирме необходимы оборотные средства (оборотный капитал).

Оборотным капиталом называют активы, которые при нормальной хозяйственной деятельности предприятия меняют свою форму в относительно короткие сроки (менее чем за 1 год), в отличие от основного капитала.

Полностью потребляется и переносит свою стоимость на продукцию в течение одного года или операционного цикла (от момента приобретения запасов до момента поступления денег от продажи продукции).

Такой цикл на производственном предприятии включает:

- приобретение сырья за наличные средства и оплату счетов поставщиков;

- обработку сырья и материалов и выплату заработной платы также из денежных средств;

- переход продукции в процессе ее производства из категории «незавершенное производство» в категорию «товарная продукция»;

- реализацию товарной продукции и выставление счетов покупателям;

- поступление наличных средств от покупателей за реализованную продукцию.

Очевидно, что большое значение имеет продолжительность операционного цикла. Если бы у фирмы была возможность отложить оплату счетов поставщиков до момента, когда она получит деньги от своих клиентов, ее потребность в оборотном капитале была бы значительно ниже. Так и происходит в розничной торговле или на предприятиях общественного питания.

Таким образом, несмотря на различия основного и оборотного капиталов, общим для них является то, что потребность и в том и другом возникает вследствие несовпадения сроков вложения средств и поступления доходов.

Оборотный капитал предприятия включает в себя:

- материально-производственные запасы,

- дебиторскую задолженность (счета, предъявляемые к оплате),

- расходы будущих периодов (или заранее оплаченные расходы, например, страховые взносы),

- денежные средства (кассовая наличность, банковские счета, прочие счета).

На производственном предприятии существуют три вида запасов товарно-материальных ценностей: производственные запасы; незавершенное производство; запасы готовой продукции.

Производственные запасы предприятия включают: сырье, материальные ресурсы, требующие затрат живого труда для превращения в материалы; основные материалы - материальные ресурсы, требующие затрат живого труда для превращения в готовые детали, используемые для выпуска готовой продукции; покупные полуфабрикаты - предметы труда, прошедшие предварительную обработку, но требующие дополнительных затрат живого труда для превращения их в готовую продукцию.

На предприятии часто встает вопрос: производить самим или покупать полуфабрикаты? В экономическом смысле решающим является ответ на вопрос: не превышают ли издержки производства издержки на покупку полуфабриката у другого производителя. Однако в каждом конкретном случае могут иметь место и другие факторы, которые следует принять во внимание:

- в период снижения деловой активности, руководствуясь желанием сохранить кадры, фирма может принять решение производить полуфабрикаты сама;

- если потребность в данном товаре носит временный характер, фирма скорее всего решит заказать его у поставщика (особенно, когда для этого необходимо дополнительное оборудование);

- производство данного полуфабриката загружает работников управленческих и инженерно-технических служб. Если это обстоятельство становится помехой для осуществления других проектов, оно может быть использовано как аргумент в пользу закупки полуфабриката;

- при производстве полуфабриката на своей фирме достигается известная степень надежности снабжения;

- когда производство полуфабриката на собственной фирме требует крупных инвестиций, фирма может попасть в уязвимое положение, так как рентабельность фирмы окажется ниже запланированной;

- в отношении поставщика со стороны речь чаще всего идет тогда, когда он специализируется на производстве данного полуфабриката и поэтому обладает большим технологическим опытом. Самой же фирме, для которой полуфабрикат является побочным, нет возможности уделять достаточно внимания его производству, что говорит в пользу закупки товара. С учетом всех этих факторов фирма принимает решение; комплектующие изделия - конечная продукция, закупаемая по кооперации с другими предприятиями и используемая на сборочной стадии производственного цикла; вспомогательные материалы - непосредственно не входят в готовую продукцию, но участвуют в ее создании или расходуются для придания ей определенных свойств;топливо; тара; запасные части - предметы труда, предназначенные для ремонта основных фондов; малоценные и быстроизнашивающиеся предметы.

Следовательно, в производственные запасы включаются товарно-материальные ценности, которые участвуют в процессе производства и находятся на складе для обеспечения непрерывности процесса производства.

Незавершенное производство охватывает ту продукцию, которая на момент расчета находится на какой-либо стадии производственного процесса. В этот запас, следовательно, в том или ином объеме включаются товарно-материальные ценности, но, кроме того, и определенное количество затраченного рабочего времени, потребленной энергии и т. д.

В запасы готовой продукции включаются товары, законченные в производстве и готовые к реализации. В отношении этих товаров затраты на сырье и материалы, заработную плату и другие издержки осуществлены в полном объеме. Такая готовая продукция некоторое время, необходимое для комплектации и упаковки, находится на складе, а затем отгружается потребителю.

Таким образом, товарные запасы последовательно проходят три стадии, превращаясь постепенно из производственных запасов в запасы незавершенного производства, а затем - в запасы готовой продукции, но одновременно находясь во всех этих трех ипостасях. Чем быстрее осуществляется это движение, чем меньше потребность в каждом виде запаса, тем, в конечном счете, меньшая величина оборотного капитала необходима фирме для осуществления производственно-хозяйственной деятельности.

Важным элементом оборотного капитала являются денежные средства . Это конечный этап и главная цель всего производственнохозяйственного цикла. Это источник жизненной силы фирмы. Именно из этих средств оплачиваются счета и выплачивается заработная плата. Наличные средства настолько важны, что фирмы, накопившие опыт, подготавливают прогнозы поступлений и выплат наличных средств («поток платежей»), что помогает им обеспечивать свою устойчивость и рост.

Учитывая важность наличных средств, их выделяют из обшей суммы оборотного капитала. Вычитая сумму наличности, получаем оборотный капитал, находящийся в товарно-материальных запасах, неоплаченных счетах и т.д. Возрастание этой части означает отток наличности, что приводит к финансовым затруднениям в деятельности фирмы. Наоборот, уменьшение суммы товарно-материальных запасов способствует притоку денежных средств.

Следовательно, проблема определения потребности в оборотном капитале сводится в основном к расчету потребности в оборотном капитале для формирования запасов: производственного, незавершенного производства, готовой продукции.

Оборотный капитал (англ. Working Capital ) - это финансовая концепция, описывающая разность между текущими активами и текущими обязательствами предприятия. Если текущие обязательства превышают текущие активы, у предприятия существует дефицит оборотного капитала. Это означает, что оно не может погасить свои текущие обязательства используя исключительно свои текущие активы. Таким образом, нормально функционирующее предприятие должно иметь его профицит.

Структура оборотного капитала в балансе предприятия

На схеме ниже представлена декомпозиция структуры оборотного капитала предприятия, а именно основные элементы текущих активов и текущих обязательств.

Все элементы, представленные на рисунке выше, отражены в бухгалтерском балансе предприятия.

Формула расчета

Оборотный капитал = Текущие активы - Текущие обязательства

Цель и задачи управления оборотным капиталом

Целью управления оборотным капиталом является обеспечение непрерывной операционной деятельности наряду с сокращением операционного цикла. Это позволяет достичь увеличения свободного денежного потока (англ. Free Cash Flow, FCF ) и, следовательно, увеличить экономическую добавленную стоимость (англ. Economic Value Added, EVA ).

Для достижения главной цели должны быть решены следующие задачи.

- Управление денежными средствами . Ключевым моментом является определение такого баланса денежных средств, который бы позволил не только бесперебойно финансировать операционную деятельность, но и снизить расходы на поддержание остатка денежных средств.

- Управление дебиторской задолженностью . Необходимо разработать такую кредитную политику, которая была бы привлекательна для покупателей и позволяла сократить период инкассации.

- Управление запасами . Основное внимание уделяется определению размера заказа, точки заказа и страхового запаса, которые позволят обеспечить бесперебойную операционную деятельность и одновременно минимизировать капиталовложения в запасы, расходы на их хранение и организацию заказа.

- Управление краткосрочным финансированием . Задача менеджеров состоит в том, чтобы определить подходящие источники для финансирования сезонной или непредвиденной потребности в оборотном капитале.

Источники финансирования оборотного капитала

С точки зрения выбора источника финансирования в оборотном капитале предприятия выделяют его постоянную и переменную части. Постоянная часть обычно финансируется за счет долгосрочного заемного или собственного капитала. В свою очередь, его переменная часть (например, сезонная или непредвиденная потребность) обычно финансируется за счет краткосрочных источников долгового финансирования.

- Краткосрочный кредит . Если у предприятия возникла временная потребность в дополнительном оборотном капитале, краткосрочный кредит (срок погашения менее 12 месяцев) является удобным источником финансирования.

- Кредитная линия . В случае если потребность в дополнительном финансировании невозможно предугадать заранее, кредитная линия может удовлетворить ее в сжатые сроки.

- Факторинг . Недостатком этого источника финансирования является высокая стоимость, но он может использоваться, когда другие источники недоступны.

- Торговая дебиторская задолженность . Если у предприятия есть надежная деловая репутация, его менеджмент может попросить поставщиков об увеличении отсрочки платежа, например с 30 до 40 дней. Недостатком этого источника финансирования является то, что увеличение торговой дебиторской задолженности не является хорошим знаком для других кредиторов.

- Финансирование за счет собственных средств . Нераспределенная прибыль является широко используемым источником финансирования дополнительной потребности в оборотном капитале. В исключительных случаях собственники могут предоставить дополнительные средства путем увеличения уставного капитала.

Финансовый цикл

Финансовый цикл предприятия представляет собой период времени, который необходим для того чтобы текущие активы и обязательства конвертировались в денежные средства. Другими словами, это время, которое необходимо для одного полного оборота оборотного капитала. Как правило, чем меньше его продолжительность, тем ниже расходы, связанные с обслуживанием финансирования.

Формула

Для расчета продолжительности финансового цикла используется следующая формула:

Финансовый цикл = DSO + DSO - DPO

где DSI – срок оборота запасов в днях (англ. Days Sales of Inventory ), DSO – срок инкассации дебиторской задолженности в днях (англ. Days of Sales Outstanding ), DPO – срок погашения кредиторской задолженности (англ. Days of Payables Outstanding ).

В свою очередь, приведенные выше показатели рассчитываются по следующим формулам:

Очевидно, что продолжительность финансового цикла может быть уменьшена либо за счет увеличения срока погашения кредиторской задолженности, либо за счет сокращения срока оборота запасов и срока инкассации дебиторской задолженности. Однако каждый из этих способов имеет свои недостатки.

Сокращение уровня запасов может привести к проблемам с производством и тем самым привести к снижению продаж. Для сокращения срока инкассации дебиторской задолженности предприятие должно ввести более жесткую кредитную политику, которая также может оказать негативный эффект на объем продаж. В свою очередь, увеличения срока погашения кредиторской задолженности приведет к ее росту в балансе, что приведет к снижению показателей ликвидности и будет негативно воспринято кредиторами предприятия.

Пример расчета

Предположим, что бухгалтерский баланс предприятия выглядит следующим образом.

тыс. у.е.

Кроме того, выручка предприятия за 20X8 год составила 45 320 600 у.е., себестоимость реализованной продукции 27 625 500 у.е., а бюджет закупок в кредит 21 250 000 у.е. При этом доля продаж в кредит в выручке составила 70%.

Рассчитаем величину оборотного капитала на начало и конец года, а также его среднее значение.

Оборотный капитал 20X7 = 8 300 000 - 6 050 = 2 250 000 у.е.

Оборотный капитал 20X8 = 9 550 000 - 6 950 = 2 600 000 у.е.

Средний остаток по счету «Запасы» составляет 3 525 000 у.е., по счету «Дебиторская задолженность» 2 975 000 у.е., и по счету «Кредиторская задолженность» 3 525 000 у.е.

Принимая во внимание тот факт, что продажи в кредит за 20X8 год составили 31 724 420 у.е. (45 320 600×70%), рассчитаем сроки оборота запасов, инкассации дебиторской задолженности и погашения кредиторской задолженности.

| DSI = | 3 525 000 | × 365= 46,6 дня |

| 27 625 500 |

| DSO = | 2 975 000 | × 365= 34,2 дня |

| 31 724 420 |

| DPO = | 3 525 000 | × 365= 62,7 дня |

| 21 250 000 |

Таким образом, полный период оборота оборотного капитала предприятия составляет 18,1 дня (46,6+34,2-62,7).

Вам также будет интересно:

13 ноября 1918 г. в составе Регистрационного управления было создано первое подразделение...

Работа Государственной думы поражает своей продуманностью и эффективностью: едва летом был...

Здесь можно скачать образец выписки из ЕГРП на квартиру. На земельный участок Чтобы...

Главным фактором потребительского выбора

является полезность

того или иного товара....

Договора займа

. Нормы о договоре займа закреплены в § 1 ст. 42 ГК РФ. Необходимо учитывать...